Let op: Per 1 januari 2026 zijn we over naar de nieuwe pensioenregeling. In de nieuwe regeling is er geen sprake meer van een dekkingsgraad. Op deze pagina vindt u de meest recente informatie over de financiële gezondheid van het fonds.

Hoe staan we ervoor?

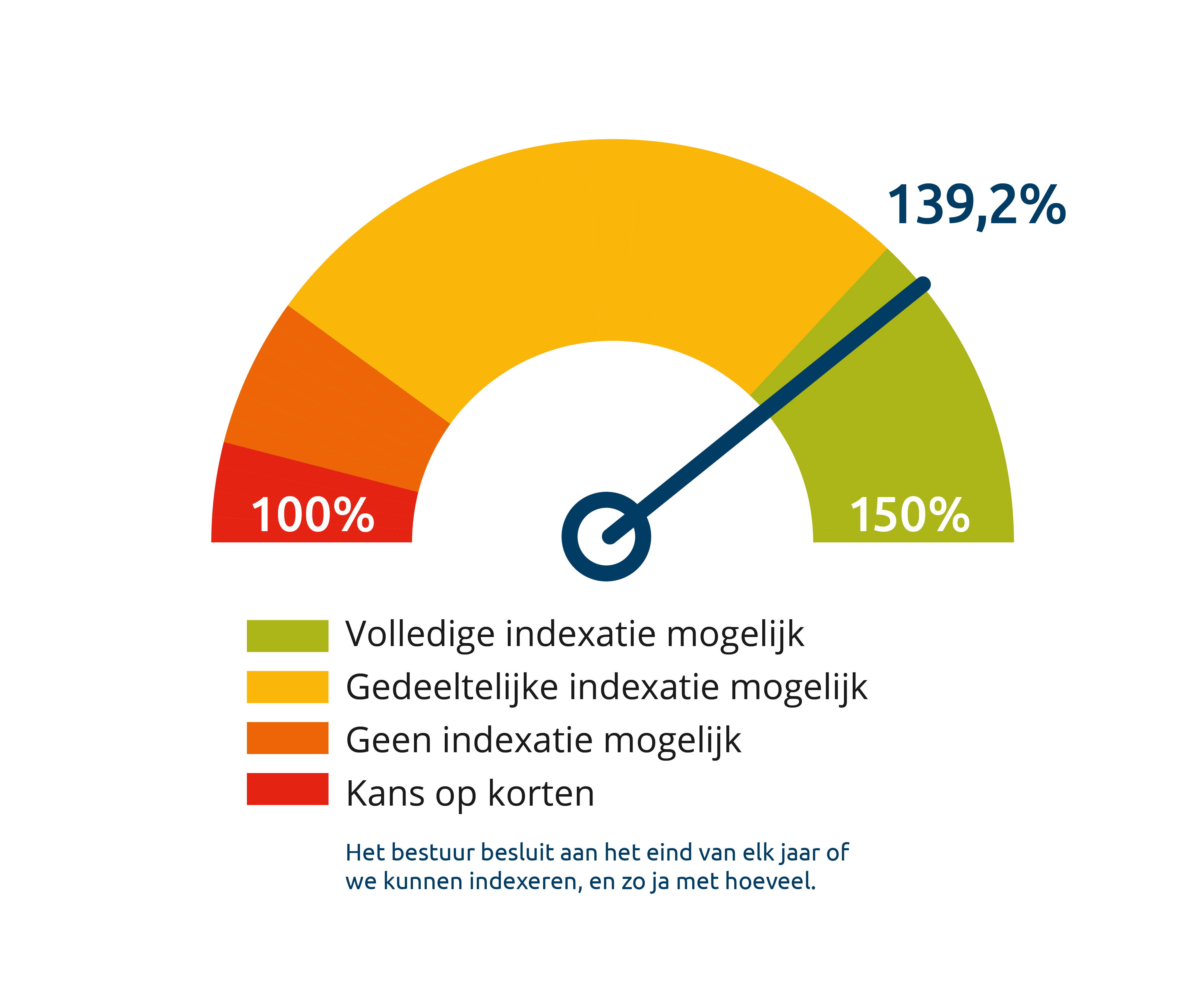

De beleidsdekkingsgraad per eind december was 139,2%. De actuele dekkingsgraad was 143,5%.

De financiële markten gingen in december relatief rustig het jaar uit, ondanks de internationale spanningen en de hoge waardering van aandelen. Wel daalden de aandelen en obligaties in waarde. Hierdoor was ook het vermogen van het pensioenfonds gedaald. De rente was wel gestegen, maar de verplichtingen ook. Dit kwam door overige actuariële effecten. De verplichtingen omvatten het geld dat het fonds nodig had om alle pensioenen nu en in de toekomst te kunnen betalen. Het vermogen was gedaald en de verplichtingen waren gestegen, hierdoor was de actuele dekkingsgraad gedaald ten opzichte van de maand ervoor.

De vereiste beleidsdekkingsgraad voor volledige indexatie (indexatiegrens) was 137,0% (stand per december 2025). De indexatiegrens was afhankelijk van de rente en kon dus wijzigen. We plaatsten halverwege de maand de dekkingsgraden van de maand ervoor.

Lees verderOverbruggingsplan voor soepelere indexatieregels

Het fonds heeft een zogenaamd overbruggingsplan ingediend bij De Nederlandsche Bank (DNB). Zo kunnen we gedurende de transitie gebruikmaken van soepelere regels om de pensioenen aan te passen aan de mogelijke stijging van de prijzen. Het fonds kan, door gebruik te maken van de soepelere regels, bij een lagere beleidsdekkingsgraad al volledig indexeren. Vanwege de hoge dekkingsgraad heeft het fonds dit jaar geen gebruik hoeven maken van de soepelere regels voor indexatie. Op basis van de reguliere regels heeft het fonds de pensioenen per 31 december 2025 volledig met 3% verhoogd. Bij een pensioenuitkering van 1.000 euro per maand is dit 30 euro.

Wat betekent dit voor mijn pensioen?

Wij proberen uw pensioen elk jaar mee te laten groeien met de stijging van de prijzen. Dit heet indexatie. Dit kan alleen als de financiële situatie van het pensioenfonds goed genoeg is en als de prijzen in een bepaalde periode zijn gestegen. Hierbij kijken we naar de stijging van de prijzen (prijsindex) tussen oktober en oktober van het Centraal Bureau voor Statistiek (CBS). Het bestuur bepaalt aan het eind van elk jaar of we kunnen verhogen, en zo ja met hoeveel.

Indexatiegrens

In de wet staan regels voor indexatie. Zo mogen wij alleen indexeren als we voldoen aan de vereisten voor Toekomst Bestendig Indexeren (TBI). Dat houdt in dat als we besluiten om te indexeren er voldoende financiële ruimte moet zijn om dit ook in de toekomst te kunnen doen. De beleidsdekkingsgraad waarbij wij de pensioenen volledig mogen indexeren, heet de indexatiegrens of de TBI-grens. Deze grens wordt onder andere bepaald door de stand van de rente. Doordat de rente wijzigt, kan de indexatiegrens ook wijzigen.

Voor de periode tot aan de nieuwe pensioenregeling is de kans op korten van de opgebouwde aanspraken en de pensioenen beperkt.

Lees verderDekkingsgraden

De verhouding tussen het pensioenvermogen en de pensioenverplichtingen laten we zien in een percentage. Dit percentage noemen we de dekkingsgraad.

DekkingsgradenVeelgestelde vragen

In de volgende twee situaties kan uw pensioen verlaagd worden:

- De beleidsdekkingsgraad ligt vijf jaar (zes meetmomenten) onder de minimaal vereiste dekkingsgraad (104,2%) en de actuele dekkingsgraad ligt op het laatste meetmoment onder de 100%. Korting is dan onvoorwaardelijk maar mag worden uitgesmeerd (maximaal 10 jaar).

- Het zal het pensioenfonds volgens het herstelplan niet lukken om binnen 10 jaar op het vereiste vermogen te komen. Dat kan gebeuren als de actuele dekkingsgraad op 31 december onder de kritische dekkingsgraad van 103% ligt. Ook deze korting mag worden uitgesmeerd (maximaal 10 jaar). De eerste korting is onvoorwaardelijk, de overige zijn voorwaardelijk.

Het pensioenfonds en KLM zijn formeel van elkaar gescheiden. Als KLM onverhoopt ophoudt te bestaan, blijft uw opgebouwde pensioen bij het pensioenfonds. Het wordt aan u uitgekeerd als u met pensioen gaat. Bij een faillissement van KLM is er geen toekomstige pensioenopbouw meer. U betaalt dan ook geen premie meer.

Als het vermogen net zo groot is als de verplichtingen, als er dus precies genoeg geld is om alle pensioenen nu en in de toekomst te betalen, dan is de dekkingsgraad 100%. Dat lijkt goed genoeg, maar dat is het niet. Een pensioenfonds moet buffers hebben, omdat de toekomst onzeker is. Zo zorgen we ervoor dat we ook bij financiële tegenvallers iedereen een pensioen kunnen uitbetalen.

Wij proberen uw pensioen elk jaar mee te laten groeien met de stijging van de prijzen. Dit heet indexatie. Dit kan alleen als de financiële situatie goed genoeg is. Afhankelijk van de financiële situatie van het pensioenfonds, beslist het bestuur van het fonds jaarlijks of de pensioenen volledig, gedeeltelijk of helemaal niet verhoogd kunnen worden.