Let op: Per 1 januari 2026 zijn we over naar de nieuwe pensioenregeling. Op deze pagina vindt u de meest recente informatie over de financiële gezondheid van het fonds.

Eind december 2025

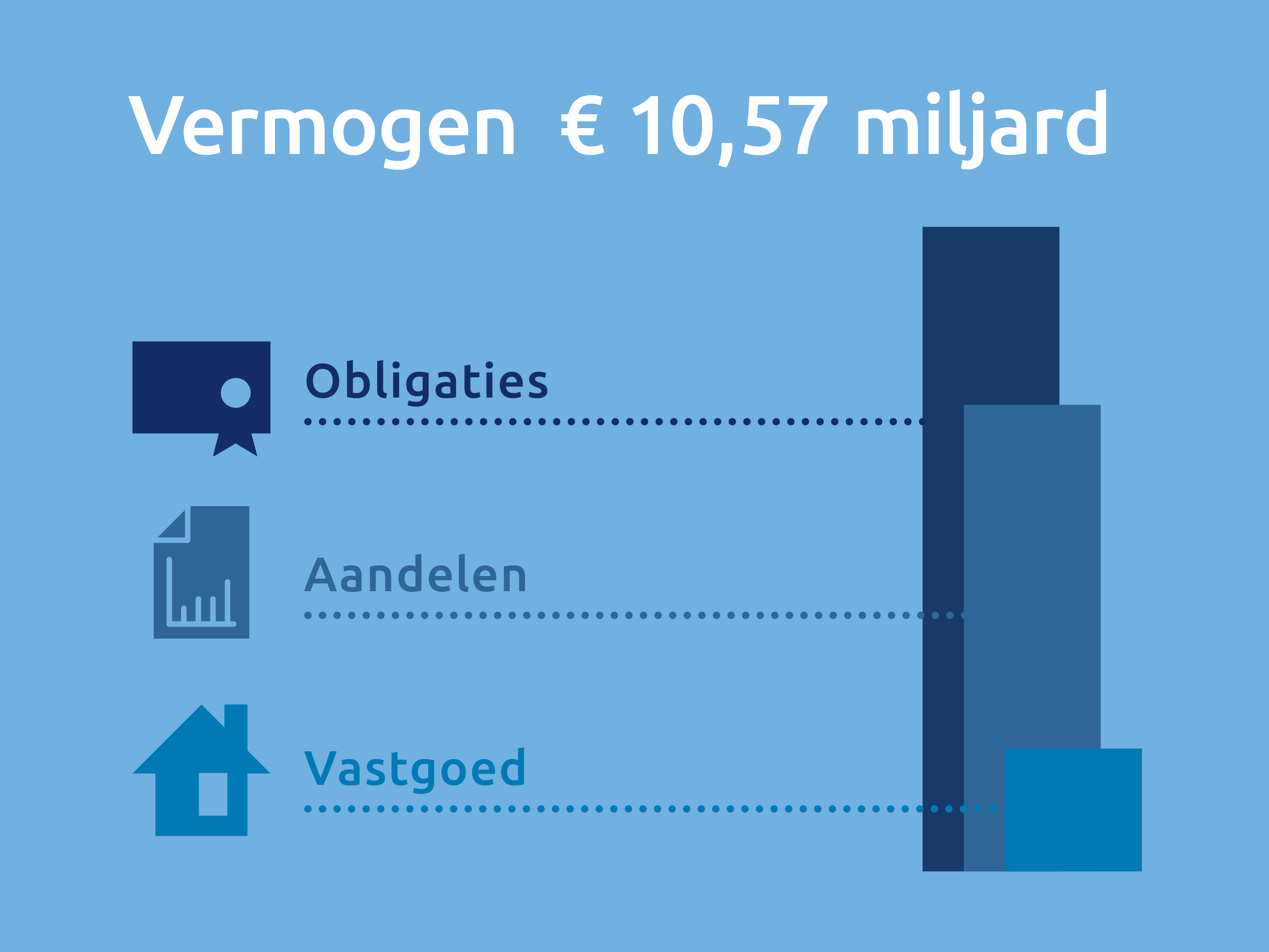

- Vermogen: ons vermogen is € 10,57 miljard.

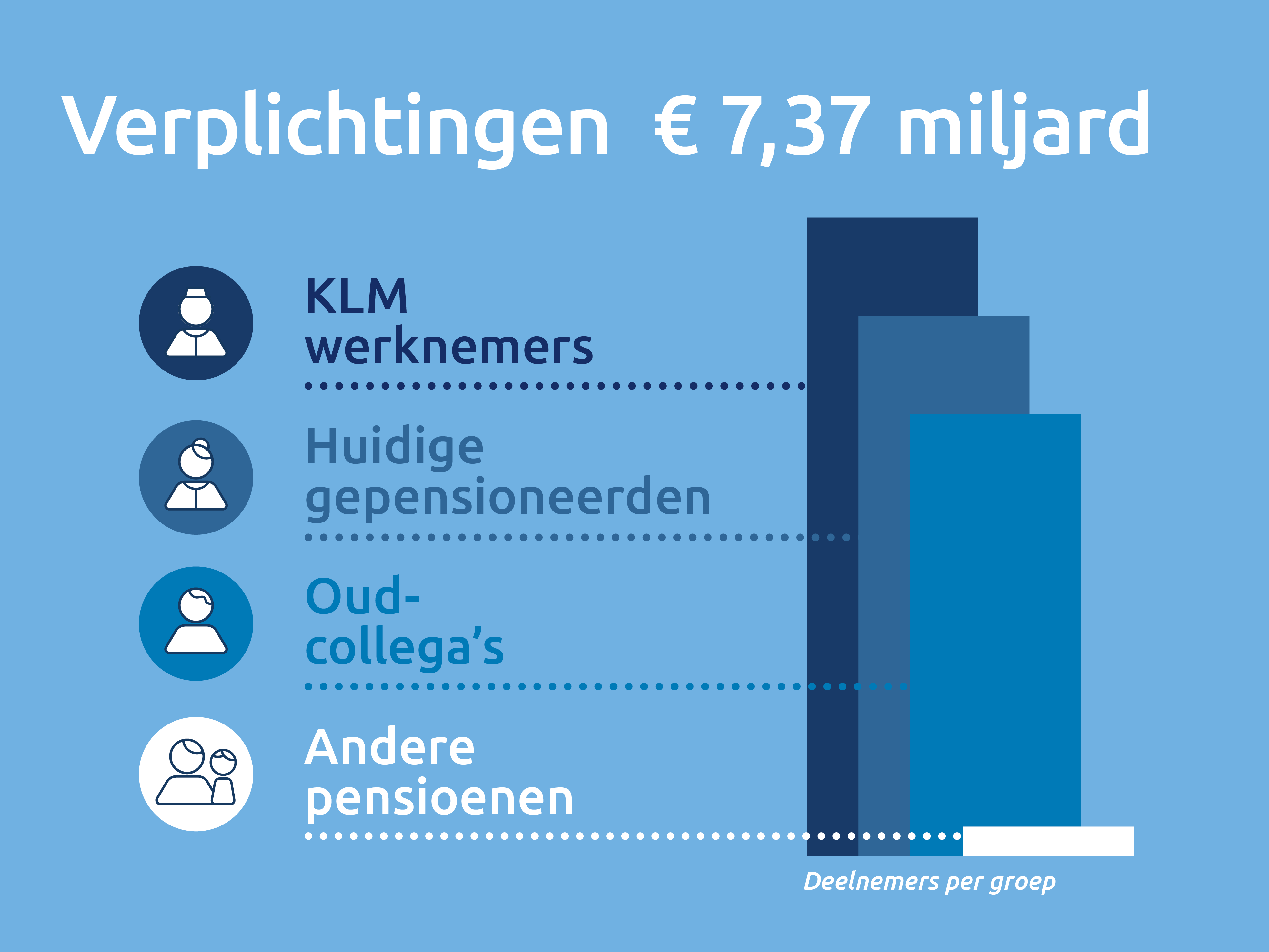

- Verplichtingen: het geld dat we moeten hebben om alle pensioenen te kunnen betalen (nu en in de toekomst) is € 7,37 miljard.

- De dekkingsgraad is de verhouding tussen het vermogen en de verplichtingen. De actuele dekkingsgraad is 143,5%.

- De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de laatste 12 maanden. De beleidsdekkingsgraad is 139,2%.

Verplicht extra buffer opbouwen

Als het vermogen net zo groot is als de verplichtingen, als er dus precies genoeg geld is om alle pensioenen nu en in de toekomst te betalen, dan is de dekkingsgraad 100%. Dat lijkt goed genoeg, maar dat is het niet. Een pensioenfonds moet buffers hebben, omdat de toekomst onzeker is. Zo zorgen we ervoor dat we ook bij financiële tegenvallers iedereen een pensioen kunnen uitbetalen.

Hoe groot moet de buffer zijn?

Volgens de regels van de overheid moet ons vermogen circa 23% meer zijn dan onze verplichtingen. We moeten dus voldoende geld hebben om nu en in de toekomst de pensioenen te betalen, plus circa 23% extra. Zo kunnen we een eventuele onverwachte daling van het vermogen goed opvangen. Op dit moment ligt de beleidsdekkingsgraad van 139,2% (december 2025) boven het vereiste niveau. Het pensioenfonds heeft dus voldoende financiële buffers.

Veelgestelde vragen

Een pensioenfonds moet buffers hebben, omdat de toekomst onzeker is. Zo zorgen we ervoor dat we ook bij financiële tegenvallers iedereen een pensioen kunnen uitbetalen.

In de volgende twee situaties kan uw pensioen verlaagd worden:

- De beleidsdekkingsgraad ligt vijf jaar (zes meetmomenten) onder de minimaal vereiste dekkingsgraad (104,2%) en de actuele dekkingsgraad ligt op het laatste meetmoment onder de 100%. Korting is dan onvoorwaardelijk maar mag worden uitgesmeerd (maximaal 10 jaar).

- Het zal het pensioenfonds volgens het herstelplan niet lukken om binnen 10 jaar op het vereiste vermogen te komen. Dat kan gebeuren als de actuele dekkingsgraad op 31 december onder de kritische dekkingsgraad van 103% ligt. Ook deze korting mag worden uitgesmeerd (maximaal 10 jaar). De eerste korting is onvoorwaardelijk, de overige zijn voorwaardelijk.