Stichting Algemeen Pensioenfonds KLM hoeft de pensioenen in 2021 niet te verlagen. Dat is de uitkomst van de rekensom die we volgens de regels uit de Pensioenwet hebben gemaakt. Deze berekening wordt het herstelplan genoemd. De kans dat we in 2022 of de jaren daarna de pensioenen wel moeten verlagen, blijft bestaan.

Wat is het herstelplan?

Een herstelplan is een berekening die moet voldoen aan de regels uit de Pensioenwet. Wij gebruiken deze berekening alleen om te beslissen of we de pensioenen moeten verlagen. We gebruiken ons herstelplan niet om te beslissen of de pensioenpremies verhoogd moeten worden, of dat de pensioenen mee kunnen stijgen met de prijsstijgingen. Het herstelplan is eind maart 2021 ingediend bij toezichthouder De Nederlandsche Bank (DNB). Die moet het officieel goedkeuren.

Waarom heeft het fonds een herstelplan gemaakt?

Volgens de wet moeten pensioenfondsen een herstelplan berekenen wanneer de beleidsdekkingsgraad te laag is. De beleidsdekkingsgraad van het fonds moest eind 2020 hoger zijn dan 121,3%, maar onze beleidsdekkingsgraad was eind vorig jaar lager dan de vereiste dekkingsgraad. Daarom moesten we een geactualiseerd herstelplan opstellen.

Hoe werkt het herstelplan?

Het herstelplan is een berekening die moet voldoen aan de regels uit de Pensioenwet. De berekening leggen we ter goedkeuring voor aan de toezichthouder: De Nederlandsche Bank (DNB). De berekening moet laten zien dat de beleidsdekkingsgraad binnen 10 jaar vanaf eind 2020 groeit naar het vereiste niveau. Voor het fonds lag dat niveau eind 2020 op 121,3%. Als dit niveau binnen 10 jaar niet wordt bereikt, moeten we in de berekening ons beleid aanpassen om zo het vereiste niveau te kunnen halen. Bijvoorbeeld minder verhogen (indexeren) van de pensioenen. Als het vereiste niveau in de berekening van het herstelplan dan nog steeds niet binnen 10 jaar kan worden bereikt, moeten we de pensioenen verlagen.

Wat zijn de uitkomsten van het herstelplan voor het fonds?

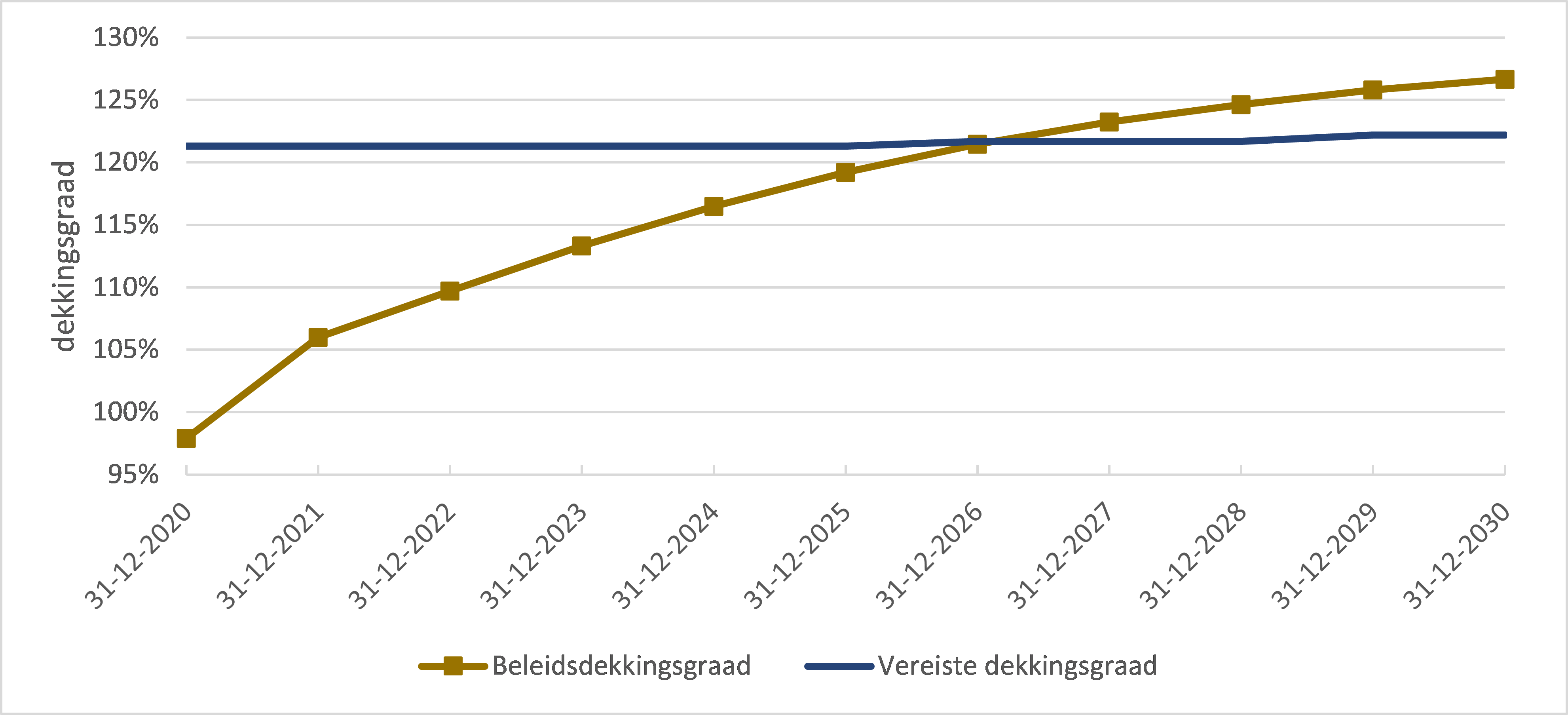

In de berekening van het geactualiseerde herstelplan groeit de beleidsdekkingsgraad binnen 10 jaar vanaf eind 2020 (97,9%) naar het vereiste niveau van 121,3%. Daarom hoeft het fonds in 2021 geen verlaging door te voeren. Het herstelplan is ingediend voordat de opdrachtaanvaarding van de CDC-regeling is afgerond. Daarom is er gerekend met een korting op het opbouwpercentage, omdat de premie anders niet kostendekkend zou zijn. Er zijn verder geen beleidsaanpassingen nodig om het vereiste niveau te halen. Het verloop van de beleidsdekkingsgraad is weergegeven in de volgende figuur.

Tabel 1

| jaar |

Dekkings- graad primo |

Premie (M1) |

Uitkering m2) |

Toeslag/ korting (M3) |

Rente termijn structuur (M4) |

Over- rendement (M5) |

Overig (M6) |

Dekkings graad ultimo |

| % | %-punt | %-punt | %-punt | %-punt | %-punt | %-punt | % | |

| 2021 | 104,2 | -0,7 | 0,1 | 0,0 | 0,0 | 4,2 | 0,0 | 107,8 |

| 2022 | 107,8 | -0,8 | 0,2 | 0,0 | 0,0 | 4,4 | 0,0 | 111,6 |

| 2023 | 111,6 | -0,8 | 0,2 | -0,5 | 0,0 | 4,5 | 0,0 | 115,0 |

| 2024 | 115,0 | -0,9 | 0,3 | -1,0 | 0,0 | 4,6 | 0,0 | 118,0 |

| 2025 | 118,0 | -0,9 | 0,4 | -1,7 | 0,0 | 4,7 | -0,1 | 120,4 |

| 2026 | 120,4 | -1,0 | 0,4 | -2,1 | 0,0 | 4,8 | 0,0 | 122,5 |

| 2027 | 122,5 | -1,0 | 0,5 | -2,5 | 0,0 | 4,6 | -0,1 | 124,0 |

| 2028 | 124,0 | -1,0 | 0,6 | -2,9 | 0,0 | 4,7 | -0,1 | 125,3 |

| 2029 | 125,3 | -1,0 | 0,7 | -3,2 | 0,0 | 4,8 | -0,3 | 126,3 |

| 2030 | 126,3 | -1,0 | 0,7 | -3,5 | 0,0 | 4,6 | -0,1 | 127,0 |

Tabel 2

| jaar |

Beleids- dekkings graad |

Vereiste dekkings graad |

Premie |

Opbouw percentage |

Toeslag/ korting actieven |

Toeslag/ korting inactieven |

Meetkundig beleggings- rendement |

| % | % | % | % | % | % | % | |

| 2021 | 106,0 | 121,3 | 18,7 | 1,5 | 0,0 | 0,0 | 3,5 |

| 2022 | 109,7 | 121,3 | 18,7 | 1,5 | 0,0 | 0,0 | 3,5 |

| 2023 | 113,3 | 121,3 | 18,7 | 1,5 | 0,5 | 0,4 | 3,5 |

| 2024 | 116,5 | 121,3 | 18,7 | 1,5 | 1,0 | 0,8 | 3,6 |

| 2025 | 119,2 | 121,3 | 18,7 | 1,5 | 1,6 | 1,3 | 3,6 |

| 2026 | 121,5 | 121,7 | 18,7 | 1,5 | 1,9 | 1,6 | 3,6 |

| 2027 | 123,3 | 121,7 | 18,7 | 1,5 | 2,3 | 1,9 | 3,8 |

| 2028 | 124,7 | 121,7 | 18,7 | 1,5 | 2,6 | 2,2 | 3,7 |

| 2029 | 125,8 | 122,2 | 18,7 | 1,5 | 2,9 | 2,4 | 3,7 |

| 2030 | 126,7 | 122,2 | 18,7 | 1,5 | 3,1 | 2,7 | 3,8 |

In tabel 1 staat hoe de (beleids-)dekkingsgraad zich in het herstelplan van jaar tot jaar ontwikkelt. In tabel 2 staan de gebruikte uitgangspunten.

De oorzaken voor de ontwikkeling zijn:

- De ontvangen premie ten opzichte van nieuwe pensioenopbouw (M1). Door de lage rente is de bijdrage van de premie aan de dekkingsgraad over de hele looptijd van het herstelplan negatief.

- De uit te keren pensioenen (M2). Doordat de dekkingsgraad alle jaren boven de 100% ligt is de bijdrage van uitkeringen aan de dekkingsgraad positief.

- Verhogingen en verlagingen van de pensioenen (M3). Een verhoging van de pensioenen heeft een negatief effect op de dekkingsgraad. Vanaf 1 januari 2024 wordt er naar verwachting weer (een gedeeltelijke) indexatie verleend. Een verlaging van de pensioenen zit niet in de berekening.

- De rente (M4). Deze heeft in de berekening van het herstelplan geen effect.

- De impact van het in het herstelplan ingerekende beleggingsrendement (M5).

- In de kolom Overig (M6) zijn m.n. de afrondingen opgenomen.

De kolom Beleidsdekkingsgraad laat zien dat in 2027 het vereiste niveau van 121,7%* wordt gehaald. Het herstel is hiermee al voor het laatste jaar van het herstelplan (2030) bereikt. De werkelijke ontwikkeling van de dekkingsgraad zal in de praktijk zeer waarschijnlijk anders uitpakken. Het effect van veranderingen van de rente (M4) kan grillig en groot zijn. Hetzelfde geldt voor het werkelijke beleggingsrendement (M5).

* A.g.v. dynamisch beleggingsbeleid is de vereiste dekkingsgraad niet constant gedurende de looptijd van het herstelplan.