Uw persoonlijk pensioenvermogen beleggen we samen met de vermogens van alle andere deelnemers aan de pensioenregeling. In het tweede kwartaal van 2026 hebben we als pensioenfonds een totaalrendement van 5,23% behaald. Dit totaalrendement halen we uit twee verschillende beleggingsportefeuilles:

- De beschermingsportefeuille

- De rendementsportefeuille

Een beleggingsportefeuille is een verzameling van verschillende soorten beleggingen.

De beschermingsportefeuille is bedoeld om uw (verwachte) pensioen vanaf uw 52e stapsgewijs te beschermen tegen rentewijzigingen. Dit doen we via beleggingen met weinig risico, zoals obligaties. Dankzij deze beleggingen heeft uw (verwachte) pensioen minder last van rentewijzigingen als u ouder wordt. Het resultaat van deze beleggingen noemen we beschermingsrendement. Vanaf uw 52e beschermen we uw (verwachte) pensioen elk jaar een beetje meer totdat we op uw 67e voor 67,5% in de beschermingsportefeuille beleggen. Dit blijven we doen zolang u leeft.

De beleggingen in de beschermingsportefeuille worden meer waard als de rente daalt. Daardoor is het rendement positief bij een daling van de rente. De hogere waarde van deze beleggingen compenseert het verlagende effect van een dalende rente op uw (verwachte) pensioen. Deze beleggingen helpen ons dus om uw pensioen zo stabiel mogelijk te houden. Andersom geldt dat deze beleggingen juist minder waard worden als de rente hoger wordt. Daarom adviseren wij u om het rendement op deze beleggingen altijd in samenhang met uw (verwachte) pensioen te bekijken.

We hebben de beschermingsportefeuille verdeeld in de deelportefeuilles Lang en Kort. In de deelportefeuille Lang zitten beleggingen met een lange beleggingshorizon. In de deelportefeuille Kort zitten beleggingen met een korte beleggingshorizon.

De rendementsportefeuille is bedoeld om uw (verwachte) pensioen te laten groeien. Daardoor blijft de koopkracht van uw (verwachte) pensioen zo veel mogelijk op peil als we te maken hebben met inflatie. Daarom nemen we met de rendementsportefeuille meer risico dan met de beschermingsportefeuille. Dit betekent dat we voor het grootste deel in aandelen beleggen. Want dan maken we zo veel mogelijk kans op rendement. We noemen het rendement op deze beleggingen overrendement. Hoe hoger dit overrendement hoe hoger de stijging van uw persoonlijk pensioenvermogen. Dit zegt echter nog niets over de hoogte van uw (verwachte) pensioen, omdat ook de rentestand daar invloed op heeft.

Tot uw 52e beleggen we uw persoonlijk pensioenvermogen voor 100% in de rendementsportefeuille. Daarna verlagen we dit percentage elk jaar totdat we op uw 67ste nog maar voor 32,5% in de rendementsportefeuille beleggen. Dit blijven we doen zolang u leeft.

Beschermingsportefeuille | Lang

| Rendementsbijdrage | Q2 2026 |

| Obligaties | 1,52% |

| Overige beleggingen* | -0,92% |

Het totaalrendement van de deelportefeuille Lang is in het tweede kwartaal 0,60%. Deze deelportefeuille bestond per 1 juli 2026:

- voor 82,58% uit obligaties met een lange looptijd

- voor 17,42% uit overige beleggingen.

*De categorie ‘Overige beleggingen’ bestaat uit cash en rentebeschermingsproducten.

Beschermingsportefeuille | Kort

| Rendementsbijdrage | Q2 2026 |

| Obligaties | 1,63% |

| Overige beleggingen* | 0,35% |

Het totaalrendement van de deelportefeuille is in het tweede kwartaal 1,98%. Deze deelportefeuille bestond per 1 juli 2026:

- voor 96,51% uit obligaties met een korte looptijd

- voor 3,49% uit overige beleggingen.

*De categorie ‘overige beleggingen’ bestaat uit cash en rente beschermingsproducten.

Resultaten beschermingsportefeuille

Beide beschermingsportefeuilles behaalden in het tweede kwartaal een positief rendement. De lange rente daalde licht, wat resulteerde in een rendement van 0,6% voor de beschermingsportefeuille lang. De korte rente daalde sterker, wat leidde tot een rendement van 2,0% voor de beschermingsportefeuille kort. Beide rendementen lagen in lijn met de bijbehorende benchmark.

Rendementsportefeuille

| Rendementsbijdrage | Q2 2026 |

| Aandelen | 7,83% |

| Obligaties | 0,55% |

| Vastgoed | 0,32% |

| Overige beleggingen* | -0,35% |

Het rendement op de rendementsportefeuille over het tweede kwartaal 8,34%. Deze portefeuille bestond per 1 juli 2026:

- voor 64,63% uit aandelen

- voor 15,04% uit obligaties

- voor 20,07% uit vastgoed

- voor 0,26% uit overige beleggingen

*De categorie ‘overige beleggingen’ bestaat uit cash en valuta-beschermingsproducten.

Resultaten rendementsportefeuille

De rendementsportefeuille behaalde in het tweede kwartaal een resultaat van 8,3%. Aandelen waren hierbij de belangrijkste drijver van het rendement. Ten opzichte van de benchmark realiseerde de portefeuille een outperformance van 0,3%, voornamelijk dankzij het actieve beheer binnen aandelen opkomende markten. Binnen dit segment werd een outperformance van 4,5% ten opzichte van de benchmark behaald.

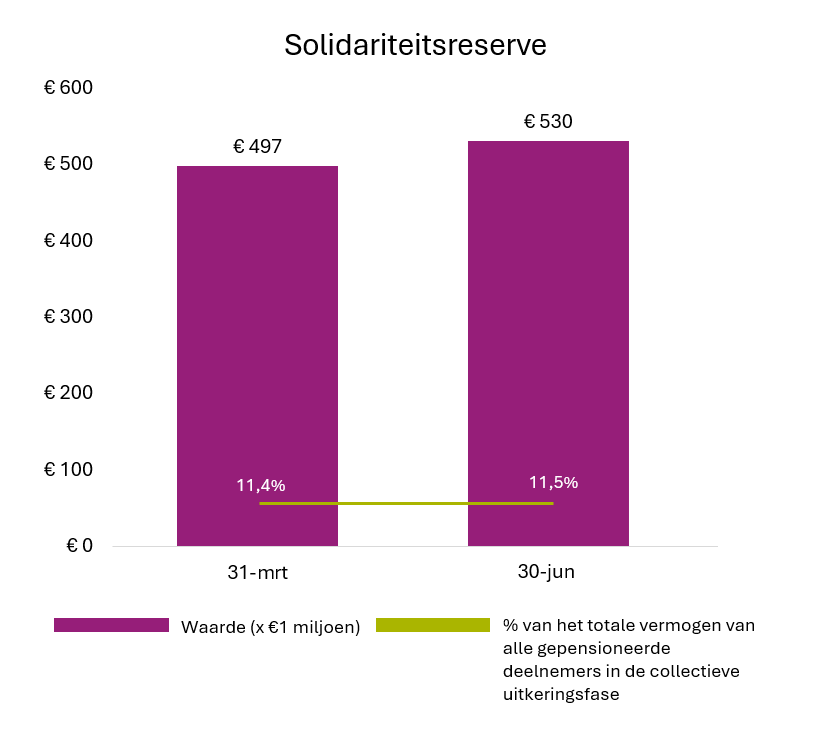

Ontwikkeling solidariteitsreserve

Ontvangt u pensioen? De solidariteitsreserve is een buffer die we gebruiken om uw pensioen op peil te houden als het minder goed gaat met de economie. Stijgen de prijzen meer dan 2%? Dan kunnen we de solidariteitsreserve ook gebruiken om uw pensioen (deels) mee te laten stijgen met de prijzen. Dit doen we als het behaalde rendement onvoldoende is om de prijsstijgingen te financieren. Zit er veel geld in de solidariteitsreserve? Dan is de kans klein dat tegenvallende beleggingsresultaten de komende jaren leiden tot een lager pensioen. Zit er weinig geld in de solidariteitsreserve? Dan is de kans op een lager pensioen groter.

Per 30 juni bedroeg de solidariteitsreserve € 530.154.000. Dat is 11,5% van het totale vermogen van alle gepensioneerde deelnemers van het fonds. Jaarlijks is 10% van de solidariteitsreserve beschikbaar als budget om tegenvallende beleggingsresultaten op te vangen.

Wat betekent dit voor uw (verwachte) pensioen?

Het rendement op de beleggingen wordt per leeftijdsgroep anders verdeeld. Ook gaat een deel van dit rendement naar de solidariteitsreserve als die nog niet volledig gevuld is.

Bent u nog niet met pensioen? In MijnKLMPensioen ziet u onder ‘Mijn pensioen’:

- hoeveel de opbrengst van uw beleggingen is.

- hoe hoog uw persoonlijk pensioenvermogen is.

- het verwachte pensioen dat daarbij hoort.

Ontvangt u pensioen? In MijnKLMPensioen ziet u onder ‘Mijn pensioen’ hoe hoog het pensioen is dat u maandelijks ontvangt. Dit bedrag blijft een heel jaar lang gelijk. Één keer per jaar – in juli – passen we uw pensioen aan op basis van het resultaat van de beleggingen en de stand van de rente. Hierdoor kan uw pensioen iets omhoog- of omlaaggaan. In juli 2027 vindt de eerste jaarlijkse aanpassing van uw pensioen plaats.

MijnKLMPensioen